La IA y el sector financiero: ¿una combinación perfecta?

Las aplicaciones prácticas de la inteligencia artificial (IA) y el aprendizaje automático (ML) han supuesto un punto de inflexión para el sector financiero, aunque los cambios se están produciendo de forma gradual. Si bien los bancos y las entidades financieras están adoptando rápidamente la IA generativa —que, entre otras cosas, promete un aumento de los beneficios y una mejor toma de decisiones—, esta también conlleva nuevos riesgos que es necesario gestionar.

Las aplicaciones prácticas de la inteligencia artificial (IA) y el aprendizaje automático (ML) han supuesto un punto de inflexión para el sector financiero, aunque los cambios se están produciendo de forma gradual. Si bien los bancos y las entidades financieras están adoptando rápidamente la IA generativa —que, entre otras cosas, promete un aumento de los beneficios y una mejor toma de decisiones—, esta también conlleva nuevos riesgos que es necesario gestionar.

En este artículo, analizaremos la inteligencia artificial en el contexto del sector financiero. Aunque tiene un gran potencial, es fundamental tener en cuenta los riesgos que conlleva, en particular el creciente riesgo de fraude, que supone un reto cada vez mayor con el paso de los días. A medida que avanza la inteligencia artificial, también lo hacen las tácticas de los actores maliciosos que pretenden explotar los sistemas financieros, lo que convierte la lucha contra el fraude en un frente en constante evolución.

Breve visión general de la IA en el sector financiero

La adopción de laIAen elsectorde los servicios financieros ha experimentado un crecimiento significativo; la IA predictiva está cada vez más extendida, mientras que la IA generativa apenas está empezando a dejar huella.

A pesar de las dudas iniciales, las capacidades de la IA generativa están despertando ahora gran interés, y las entidades financieras buscan aprovechar su potencial en combinación con la IA predictiva. A medida que avanzan los avances en la gestión de riesgos, se prevé que la adopción de la IA generativa se acelere, lo que la posicionará como una formidable ventaja competitiva en el sector financiero.

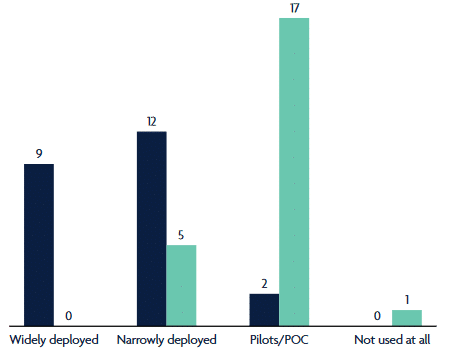

Fuente: Encuesta a los miembros de UK Finance, tal y como se recoge en el informe «The Impact of AI in Financial Services» (El impacto de la IA en los servicios financieros), publicado por UK Finance. En este contexto, «ampliamente implantada» significa cinco o más funciones activas, mientras que «implantada de forma limitada» significa menos de cinco.

El camino hacia una implantación más amplia de la IA generativa en los servicios financieros no está exento de obstáculos. Estos retos abarcan desde las limitaciones técnicas y la necesidad de establecer una base sólida para la innovación hasta la tarea fundamental de contratar personal con las competencias necesarias. Una de las preocupaciones más acuciantes para las empresas es garantizar que el uso que hacen de la IA generativa se ajuste a los marcos legales vigentes, una tarea que se complica debido al panorama cambiante de la regulación de la IA. La imprevisibilidad en torno a las futuras orientaciones normativas añade otra capa de complejidad, lo que exige un enfoque con visión de futuro y adaptable por parte de las entidades financieras.

En la actualidad, el sector financiero se encuentra en las primeras etapas de la adopción de la IA generativa. Sin embargo, esta fase inicial encierra un gran potencial para su integración a gran escala en funciones operativas clave. Este panorama que se perfila supone una oportunidad de oro para que las empresas con visión de futuro aprovechen la IA generativa, no solo como una herramienta de innovación, sino como una palanca estratégica para forjarse una ventaja competitiva. Las instituciones que superen estos retos iniciales de forma eficaz, aprovechando el potencial transformador de la IA generativa y gestionando con destreza el cumplimiento normativo y los obstáculos técnicos, se beneficiarán a medida que el sector de los servicios financieros continúe innovando y transformándose.

El potencial de la IA en el sector financiero

Automatización de procesos

La integración de la IAen los sectores financiero y de seguros ha dado lugar a numerosas mejoras significativas en la eficiencia operativa. Esto se consigue principalmente mediante la automatización de tareas repetitivas y que requieren mucho tiempo, como la introducción de datos, el procesamiento de documentos y la gestión de consultas rutinarias de los clientes. Las soluciones modernas pueden agilizar estos procesos con una precisión y una rapidez notables, y mejoran día a día.

Al delegar las tareas rutinarias a la inteligencia artificial, las empresas pueden reducir el riesgo de error humano y reasignar sus recursos humanos para que se centren en cuestiones más estratégicas y complejas, lo que fomenta la innovación y aumenta la satisfacción laboral de los empleados, que ahora pueden dedicarse a tareas más significativas.

En una encuesta reciente, se preguntó a 23 entidades financieras del Reino Unido: «¿Cuál de las siguientes opciones describe mejor el uso que hace actualmente su entidad de la inteligencia artificial?».

Evaluación y gestión de riesgos

Por razones obvias, poder evaluar los riesgos de forma rápida y precisa es fundamental en el ámbito financiero. Los algoritmos de inteligencia artificial destacan por su capacidad para procesar y analizar enormes conjuntos de datos, mucho más allá de las capacidades humanas, identificar factores de riesgo para las pólizas de seguro y detectar oportunidades de inversión prometedoras.

Esta capacidad analítica pura de algunas soluciones de IA permite a las empresas tomar decisiones que no solo son más rápidas, sino que también se basan en una comprensión más exhaustiva de la exposición al riesgo. En consecuencia, el papel de la IA en la evaluación de riesgos está reinventando la forma en que las empresas abordan su planificación estratégica y la gestión de riesgos, lo que da lugar a prácticas empresariales más resilientes y fundamentadas.

Detección de fraudes

El sector financiero ha sido, históricamente, blanco de los autores de amenazas. La generalización del uso de la tecnología, tanto entre los consumidores como entre las empresas, ha ampliado la superficie de ataque y ha facilitado a los delincuentes la comisión de delitos financieros, por lo que las empresas necesitan implementar medidas de seguridad sólidas para evitar pérdidas económicas y proteger los datos de los clientes. La capacidad de la inteligencia artificial para detectar actividades fraudulentas en tiempo real es una de las razones por las que ha experimentado un gran auge en el sector financiero.

Al analizar minuciosamente los patrones de las transacciones e identificar anomalías, los sistemas de inteligencia artificial pueden detectar posibles casos de fraude con una precisión que los métodos tradicionales apenas logran alcanzar. Este enfoque proactivo no solo reduce el riesgo de sufrir pérdidas económicas importantes, sino que también refuerza la confianza de los clientes, quienes se sienten tranquilos al saber que sus entidades financieras utilizan tecnología de vanguardia para proteger sus activos y su información personal.

Experiencia personalizada para el cliente

Los chatbots y los asistentes virtuales basados en inteligencia artificial están redefiniendo el servicio de atención al cliente en el sector financiero. Al ofrecer recomendaciones personalizadas, responder a consultas y ayudar en la gestión de cuentas, estas interfaces de inteligencia artificial crean una experiencia de cliente fluida y atractiva.

Esta interacción personalizada mejora la satisfacción del cliente y fomenta su fidelidad, ya que los clientes valoran la comodidad y el servicio a medida que ofrece la IA. En un momento en el que los clientes esperan cada vez más, la IA se está convirtiendo en una herramienta fundamental e imprescindible para ofrecer un servicio excepcional.

Dicho esto, existen algunas limitaciones. Según Forbes, un chatbot de servicios financieros medio solo puede responder a preguntas sencillas relacionadas con la gestión de cuentas. Le cuesta explicar conceptos financieros, no puede ayudar con la planificación financiera y no ofrece asesoramiento ni ayuda en materia de inversiones.

«Los chatbots del sector están diseñados principalmente para atender necesidades de atención al cliente relativamente sencillas y no son lo suficientemente avanzados como para actuar como auténticos asistentes o asesores».

Este es un ámbito en el que la IA generativa podría marcar una gran diferencia en los servicios financieros. Los asistentes de IA generativa pueden responder con precisión a una amplia variedad de consultas, explicar conceptos financieros y ofrecer asesoramiento de alto nivel cuando se les plantean las preguntas adecuadas.

Análisis predictivo

La capacidad de la IA para realizar análisis predictivos mediante el análisis de datos históricos ofrece a las empresas del sector financiero y de seguros una potente herramienta para prever tendencias futuras. Ya sea para predecir cambios en los mercados financieros o para anticipar reclamaciones de seguros, la IA permite a las empresas pasar de estrategias reactivas a estrategias proactivas.

Esta visión de futuro puede dar lugar a una toma de decisiones más fundamentada, lo que permite optimizar las estrategias para aprovechar las oportunidades que se presenten o mitigar los posibles riesgos. El análisis predictivo, por lo tanto, refuerza la ventaja competitiva de una empresa y contribuye a obtener resultados empresariales más estables y predecibles.

Seguimiento del cumplimiento normativo

Los marcos normativos están cambiando rápidamente en respuesta a los retos que plantean el desarrollo de la tecnología y la inteligencia artificial, así como al aumento de la delincuencia que estos han propiciado. Las entidades financieras deben asegurarse de estar preparadas para cumplir con las nuevas leyes y normativas, so pena de enfrentarse a cuantiosas multas y a un daño a su reputación.

Al alertar a los responsables de cumplimiento normativo sobre las discrepancias, la IA puede ayudar a las empresas a mantener un riguroso nivel de cumplimiento. Esta supervisión automatizada garantiza que las empresas cumplan con la legislación vigente y los requisitos normativos, y reduce la carga de trabajo de los equipos de cumplimiento, lo que les permite centrarse en cuestiones de cumplimiento más estratégicas.

Además, la IA generativa puede programarse para analizar e interpretar de forma continua las directrices normativas nuevas o modificadas en las distintas jurisdicciones. A continuación, puede generar resúmenes o informes detallados sobre cómo estos cambios afectan a los distintos aspectos de las operaciones de una entidad financiera, lo que garantiza que los equipos de cumplimiento normativo estén siempre al corriente de los últimos requisitos y puedan adaptar sus estrategias en consecuencia.

Gestión de inversiones

Los denominados «asesores robóticos» basados en IA pueden parecer sacados de una película de ciencia ficción. Sin embargo, son reales y están poniendo la gestión de inversiones al alcance de un público más amplio a medida que la IA generativa sigue afianzándose.

Al ofrecer asesoramiento de inversión automatizado y personalizado, basado en el perfil de riesgo y los objetivos financieros de cada persona, estos asesores impulsados por la inteligencia artificial han abierto las puertas de la inversión a aquellas personas para las que las vías tradicionales podían resultar demasiado complicadas o costosas.

Este enfoque basado en la inteligencia artificial no solo simplifica el proceso de inversión, sino que además lo adapta a las necesidades específicas de cada inversor, lo que podría dar lugar a carteras más diversificadas y equilibradas entre un sector más amplio de la población.

El papel cada vez más importante de la IA en la detección y prevención del fraude

La detección y prevención del fraude siempre han sido una piedra angular de la gestión de riesgos en los sectores financiero y de seguros. Como ya hemos mencionado anteriormente, del mismo modo que el auge de la IA ha evitado un sinfín de nuevos retos y amenazas para las empresas, también ha propiciado un cambio en su forma de abordar esta cuestión, alejándose de los métodos tradicionales —a menudo reactivos— para adoptar una postura más dinámica y proactiva.

La capacidad de la IA para examinar y analizar grandes volúmenes de datos en tiempo real ha dotado a las empresas de una potente herramienta para detectar patrones sospechosos y anomalías que indiquen actividades fraudulentas. A continuación explicamos cómo lo hace.

Detección de anomalías

Los algoritmos de IA son muy eficaces a la hora de analizar datos históricos de transacciones para identificar patrones de comportamiento habituales de personas o entidades. Estos patrones sirven de referencia para examinar cualquier desviación en busca de posibles fraudes. Por ejemplo, se puede señalar una transacción que supere de forma significativa el gasto medio de un usuario o que se realice desde una ubicación geográficamente inusual.

Esta capacidad se basa en los algoritmos de aprendizaje profundo de la IA, que, gracias a enormes cantidades de datos, aprenden a distinguir entre anomalías benignas y aquellas que indican un fraude, lo que permite reducir los falsos positivos y orientar los recursos de investigación de forma más eficaz.

Modelos de aprendizaje automático

La IA para la detección de fraudes se basa, en esencia, en modelos de aprendizaje automático entrenados con conjuntos de datos de actividades fraudulentas y no fraudulentas conocidas. Estos modelos, que utilizan técnicas como la clasificación, la agrupación en clústeres y la detección de anomalías, evolucionan continuamente al aprender de nuevos datos.

Esta capacidad de adaptarse y mejorar continuamente hace que los modelos de aprendizaje automático sean cada vez más eficaces a la hora de identificar incluso los indicadores de fraude más sutiles. Esto contribuye a garantizar que las entidades financieras se mantengan un paso por delante de los estafadores, que cambian constantemente de táctica.

Procesamiento del lenguaje natural

El procesamientodel lenguaje natural(PLN) permite a los sistemas de IA analizar y comprender datos de texto con gran precisión, desde correos electrónicos de clientes y registros de chat hasta publicaciones en redes sociales. Técnicas como el análisis de sentimiento y la extracción de palabras clave pueden revelar la intención que se esconde tras las comunicaciones, detectando posibles fraudes mediante la identificación de patrones lingüísticos sospechosos o la discusión de temas específicos que se sabe que están asociados a actividades fraudulentas. Este análisis amplía las capacidades de detección de la IA más allá de los datos numéricos, ofreciendo una visión global de los posibles indicadores de fraude.

Análisis de redes

La capacidad de la IA para analizar redes complejas y las relaciones entre entidades puede revelar conexiones ocultas que podrían indicar tramas fraudulentas, como el blanqueo de capitales o la colusión. Al trazar un mapa de estas redes, la IA puede descubrir patrones de comportamiento característicos del fraude organizado, lo que permite a las instituciones desmantelar redes fraudulentas completas, en lugar de limitarse a detener a los autores individuales.

Supervisión en tiempo real

La supervisión en tiempo real es, quizás, uno de los avances más importantes en la detección moderna del fraude. Los sistemas basados en inteligencia artificial pueden analizar minuciosamente cada transacción en el momento en que se produce y compararla con indicadores de fraude conocidos y patrones de comportamiento normal aprendidos. Esta inmediatez permite a las entidades financieras detectar el fraude en el momento en que se produce, lo que reduce drásticamente el margen de maniobra de los delincuentes y el riesgo de pérdidas económicas.

Entre los ejemplos de monitorización en tiempo real en la práctica se incluyen:

- Análisis de transacciones: los sistemas de inteligencia artificial examinan minuciosamente cada transacción en tiempo real, comparándolas con los patrones de comportamiento estándar establecidos. Cualquier transacción que se desvíe significativamente de estos patrones —por ejemplo, una transferencia de importe inusualmente elevado o un pago a una cuenta nueva y no verificada— se marca para su revisión posterior. Esta respuesta inmediata ayuda a prevenir las transacciones fraudulentas antes de que se completen.

- Anomalías basadas en la ubicación: Al integrar datos de geolocalización, la IA puede detectar cuándo se está utilizando una tarjeta o una cuenta en una ubicación que no se ajusta a los patrones conocidos del usuario ni a su ubicación física actual, tal y como indica su dispositivo móvil. Estas discrepancias pueden activar alertas en tiempo real tanto para la entidad como para el cliente, lo que podría impedir el fraude.

- Verificación biométrica: En el contexto de las aplicaciones de banca móvil o de pago, los sistemas basados en inteligencia artificial pueden supervisar en tiempo real datos biométricos como huellas dactilares, reconocimiento facial o comandos de voz. Si el sistema detecta anomalías en los datos biométricos, puede bloquear inmediatamente las transacciones y solicitar una verificación adicional, lo que añade una capa extra de seguridad.

Biometría conductual

Más allá de las medidas biométricas tradicionales, la inteligencia artificial explora la biometríaconductual, analizando los patrones de interacción de los usuarios con sus dispositivos. Esto incluye el ritmo de escritura, los movimientos del ratón y los hábitos de navegación, lo que permite crear un perfil tan único que cualquier desviación podría indicar un acceso no autorizado a la cuenta o un robo de identidad. Esta sofisticada forma de detección añade otra capa de seguridad, lo que dificulta cada vez más el acceso no autorizado.

Entre los ejemplos de biometría conductual se incluyen:

- Dinámica de pulsación de teclas: consiste en analizar cómo escribe un usuario en el teclado, incluyendo el ritmo y la sincronización entre las pulsaciones y las sueltas de teclas. La IA puede detectar inconsistencias en los patrones de escritura que puedan sugerir que se trata de un usuario diferente, lo que podría indicar un secuestro de cuenta o intentos de acceso no autorizado.

- Patrones de deslizamiento y dinámica táctil: En los dispositivos con pantalla táctil, los patrones de deslizamiento, la fuerza ejercida y la velocidad de las interacciones táctiles pueden servir como identificadores únicos. Los sistemas de inteligencia artificial pueden analizar estos patrones en busca de indicios de comportamiento anómalo, lo que resulta útil en aplicaciones de banca móvil y de pago para evitar el acceso no autorizado.

- Comportamiento de navegación: El análisis de cómo los usuarios navegan por las aplicaciones o los sitios web —incluidas las secuencias de visitas a las páginas, la interacción con los formularios y el tiempo que pasan en cada página— también puede servir como biometría conductual. La inteligencia artificial puede detectar desviaciones respecto a los patrones establecidos, lo que sugiere que podría tratarse de otro usuario que está intentando cometer un fraude.

Integraciones con bases de datos de fraude

Por último, la integración de los sistemas de inteligencia artificial con bases de datos externas de fraude mejora su capacidad para contrastar transacciones e identidades con listas exhaustivas de estafadores conocidos, identidades robadas y entidades incluidas en listas negras. Este cruce de datos es fundamental para identificar y detener rápidamente las transacciones que presentan un alto riesgo de fraude.

Nuestro socio OneReach.ai denomina a esta función «Alerta de fraude» y puede programarse para enviar alertas en tiempo real cuando se detecta una actividad sospechosa. Esto facilita a los equipos de cumplimiento normativo el cumplimiento de sus obligaciones a la hora de detectar posibles casos de fraude y presentar informes oportunos a las autoridades reguladoras. En la UE, por ejemplo, las entidades reguladas deben presentar un informe de actividad sospechosa cuando tengan conocimiento, sospechas o motivos para creer que se está produciendo un caso de blanqueo de capitales o de financiación del terrorismo.

Reinventar las finanzas y los seguros

La inteligencia artificial (IA) se ha convertido en un elemento indispensable en la lucha constante de los sectores financiero y de seguros contra el fraude, ya que mejora significativamente su capacidad para detectar y prevenir actividades fraudulentas. Gracias a su capacidad para automatizar y optimizar los procesos de documentación, reducir el volumen de documentos físicos y aplicar técnicas avanzadas de detección de fraudes, la IA allana el camino hacia una nueva era en las operaciones financieras, en la que la eficiencia y la seguridad se ven considerablemente mejoradas.

Sin embargo, es en la implementación de herramientas de análisis avanzado donde la IA tiene un impacto más significativo. Esto permite a las empresas examinar en tiempo real un gran volumen de datos de transacciones para identificar patrones sospechosos y anomalías que se desvíen de las normas establecidas. Esta capacidad es fundamental para detectar posibles casos de fraude y permite señalar de inmediato las actividades inusuales, con el fin de cumplir con los requisitos normativos y de cumplimiento.

Además, las técnicas de modelización predictiva de la IA dotan a las empresas de la capacidad de prever las estafas antes de que se produzcan, lo que supone una herramienta inestimable para proteger los activos, mantener la confianza de los clientes y mantener una sólida postura defensiva frente al aumento de la superficie de ataque y la creciente sofisticación de los intentos de fraude.